みなさん、おはこんばんにちは。

先日、「老後資金が不安…!このままで大丈夫かな..?」って内容のFP相談依頼を、

現役自衛官の方から(筆者と同じ31歳)受けたので、内容を簡単に共有します!

この記事では、現役自衛官の方が、自衛隊勤務を続けるにあたり、”お金に関する漠然とした不安”を解消し、将来的によりゆとりのある生活が送れるような内容になっています。

この記事は、以下のような人におすすめです!

・現役自衛官

・既婚者で、お子さんがいる

・入隊以来、保険の見直しをしていない

・資産運用(NISA,IDeco)を始めたい

今回ご紹介する相談実例は、記事を読むだけで、毎月の支出をグッと減らし、老後資金の不安を少しでも緩和できる内容になっています!

まずは、今回相談をして頂いた方のプロフィール等の情報になります。

相談者のプロフィール

Aさん(現役の幹部自衛官(1等陸尉)、31歳)、奥さん(専業主婦、30歳)、長女(3歳)、長男(来年誕生予定)。

マイホーム購入済み(2024年3月頃)。新NISAやIDecoに関する法改正が話題になって、約1年が経過するが、資産形成・資産運用に関して全くの未経験。さらに、今後の子供の教育費の増加や、物価の上昇等を目の当たりにして、「このまま(預貯金だけ)で良いのか?」と不安になり、今回のご相談に至る。

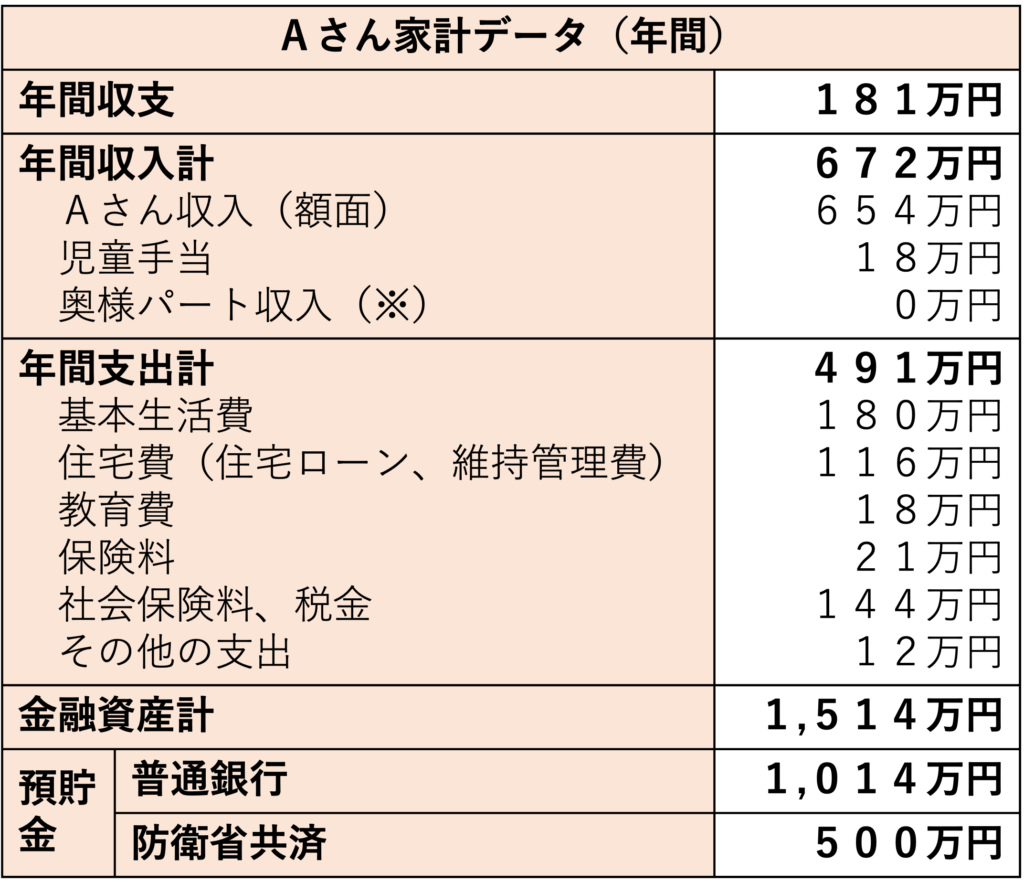

以下は、Aさんの家計状況のデータ(概要)です。

※奥様は、お子様の幼稚園への入園以降、パート収入を得る予定

相談内容(ヒアリング結果)

大学卒業後から現在まで、幹部自衛官として勤務(勤続10年目)。妻との結婚、今年3歳になるお子さんに恵まれ、来年頃には第2子が欲しいと考えるAさん。そんな中、奥様との会話で、資金面に関する漠然とした不安を抱く。Aさんへのヒアリングの結果、特に気になるのは以下の3点

① 子供の教育資金は、特別な準備が必要なのか?

(現状、学資保険、貯金等は特にしていないが、”備え”は必要なのか?)

② このまま生活していて、将来の夫婦の老後資金は足りるのか?

(そもそも、将来どのくらいの資金が必要で、どのくらいの資金を貯めることができるのか?)

③ 現在加入している保険は、今の家族の形に合っているのか?

(入隊以降、一度も見直していないが、万が一の備えに過不足はないか?)

現状、これまでは預貯金だけでお金を貯めてきたものの、なんとなく、”お金を増やすには、資産運用が効果的”と感じている。ただ、資産運用(NISA、IDeco等)の仕組みもよくわからず、自分だけで始めるには不安…。

アドバイスにあたって(不安解消の方向性)

ヒアリング結果や家計データを元に、Aさんの将来のお金周りの事情がどうなるのか…?!

キャッシュフロー表を作成してみた結果。。。

まったく問題なし → さすが自衛官、恐るべし安定感

(※世界的に影響を及ぼす事象(戦乱、大不況等)がないものと仮定しています。)

ただ、そんなAさん一家の状況を鑑みて、筆者がFPとして問題視したのは、

現金の預貯金のみで資産が構築されている点です。 現金預金(いわゆるタンス貯金)の問題点は大きく2つ

① お金が増えない

一昔前は、銀行(防衛省共済)の金利が高く設定され、銀行に預けているだけでも利息でお金が増えていくような時代でしたが、今のご時世は、超低金利で、銀行にお金を預けていても、ほとんど増えません。(ATM手数料1回分=1年分の利息なんてことも…)

② 物価上昇(インフレ)リスクが高い

国民全員が直面している、物価上昇(インフレ)

さまざまなモノ、サービスの値段が一様に上がっていますよね…。

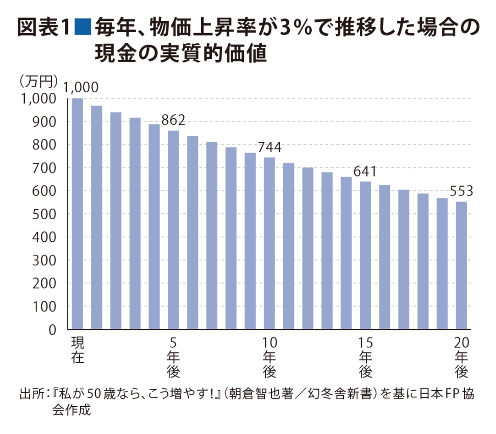

物価上昇(インフレ)に関して、非常に興味深いグラフがあります。

(日本FP協会発行「FPジャーナル」4月号より抜粋)

このグラフが意味するところは、”タンス預金は、20年後にその価値が半分になる”ということです。

今1,000万円で買えるものが、将来(20年後)には2,000万円近く出さなきゃ買えなくなっちゃうなんて…!

(お給料が物価上昇(インフレ)に合わせて上がってくれれば多少マシだけど…。)

以上のことから、筆者がAさんにアドバイスしたのは、次の2つ

① 物価上昇(インフレ)に勝てる資産運用(投資)の導入

② 固定費の削減(保険の見直し)

【アドバイス①】物価上昇(インフレ)に勝てる資産運用の導入(概要のみ)

資産運用(投資)を始めるにあたって、必要なことは大きく3つ

1.投資の目的・目標の設定

2.投資可能額の設定

3.証券口座(投資用の口座)の開設

※長文になりすぎるので、細部は別の記事でご紹介致します!

ちなみに、Aさんとご相談の上、設定したのは、

1.投資の目的・目標の設定

◯ 目 的・・・老後のゆとり資金の準備

◯ 目 標・・・物価上昇(インフレ)率に負けない投資(資産運用による利回りが5%※)

(※物価上昇率が平均2-3%のため)

2.投資可能額の設定(本来、投資は余裕資金で行うものなので、必ず設定が必要です。)

投資可能額は、以下の要領で算出

投資可能額 = 現在の金融資産残高 ー(緊急予備資金+直近で必要な資金)

Aさんの場合、預貯金が割と潤沢にあるため、投資可能額は1,200万円と見積もりましたが、

投資未経験のため、精神的な余裕を確保するために、その半分(600万円)としました。

続いて、投資方法ですが、

投資するタイミングを調べると、よく目にするのが、こんなフレーズ

「一括投資 VS 分散投資 〜本当に勝てる投資はどっちだ?!〜」

結果は、一括投資の方が勝率が高いそうです…。

ただし、投資初心者の方は、値動き(株価の上下)が気になって、”仕事が手につかない..!”

なんてことにもなりかねないので、大人しく分散投資するのがベターかと思います。

(ドルコスト平均法の恩恵も受けれます。)

Aさんにアドバイスした投資方法は、ざっくり以下のとおりです。

◯ 毎月5万円(年間60万円)を10年間に渡って積み立て投資(新NISAの積立投資枠を活用)

◯ 運用期間は、30年間

◯ 運用利回り5%を目標としたポートフォリオ

(”ほったらかし投資”できる「投資信託」をメインに設計)

なお、Aさんの元手600万円の投資額は、30年後どうなるか、シミュレーションした結果、

2,060万円 になる見積もりです。(新NISAの枠組み内であれば、全て非課税で受け取れます。)

【アドバイス②】固定費の削減(保険の見直し)(概要のみ)

ヒアリングしたところ、Aさんは大学卒業以降、”保険の見直しはしていない”とのこと

防衛省共済の保険の特徴は、安い! 保障が手厚い! 家族も入れる! 3拍子揃った優れもの

ただ、保険業の仕事を通じ、多くの現役自衛官の方の保険加入状況を伺ってきましたが、

現在のご自身(あるいはご家族)の状況に合わせて、見直している方は非常に少ないです。

(ほとんどが、保険入りすぎ(いわゆる満口加入)か、入らなすぎ(未加入の方も中にはいます))

Aさんの保険の加入状況は、以下のとおりでした。

Aさんの加入状況を見て、 ”保険入りすぎ+α” の印象を受けました。(毎月の保険料18,300円)

(ご家族の増加等の現在の状況にも合っていませんでした。)

現役自衛官の方は、国家公務員であり、国が保障してくれている上、自衛隊病院(診療費・治療費が無料)が活用できます。

また、日本の健康保険の仕組みも非常に優秀で、「医療費3割負担」や「高額療養費制度」など、かなり手厚く保障されています。

そのため、保険加入を検討する際には、

① 国(自分が住んでいる市町村も含め)がどこまで保障してくれるのか?

② 職場(勤務先)がどこまで保障してくれるのか? を把握することが必要です。

Aさんとご相談の上、提案した保険の加入要領は以下のとおりです。

(比較できるよう、左が”現状”、右が”改善策”で表示しております。)

ご家族全体が必要十分に保障されるように、個人型で加入していたものを家族型に切り替えたり、加入口数を調整することで毎月の保険料を抑えることができます。

Aさんの毎月の保険料

月々18,300円 → 月々8,900円

(毎月9,400円(年間112,800円)の固定費削減の効果)

※ただし、保険加入は、一概に数字上だけの話ではなく、”ご家族への想い” でもありますので、綿密にご相談の上、決定することが大切です。

まとめ

今回のAさんからのご相談については、

◯ 資産運用(投資)の導入

◯ 固定費削減(保険の見直し)

の二つに焦点を絞り、アドバイスをさせて頂き、Aさんには非常に喜んで頂きました。

今回の記事を読んで頂き、筆者がお世話になった自衛隊に少しでもお役に立てれば幸いです。

(これからもお役立ち情報を発信していきます。)

個別相談をお望みの方は、SNSを通じてメッセージを送付してくれれば、対応させて頂きますので、宜しくお願いします。(FP1級取得までは、相談には基本的に無償でお引き受けいたします。)

以上!解散!

追記

相談者の方から、ご好意で「お米」頂きました!

(最近、お米が高い&子供2人が食欲旺盛 があり、非常に嬉しい!!)

これからも、相談者の将来を明るくするような提案をできるよう、努力を続けていけたらと思います!

※個別相談には、いつでもご対応しますので、SNSやブログのコメントを通じて連絡いただければと思います。

コメント